Una práctica para sostener nuestra salud financiera

La incierta situación nacional en cuanto a la salud tuvo repercusiones directas en la economía e hizo tambalear nuestra estabilidad financiera. Para hallar respuestas a las dudas y establecer un norte, hablamos con especialistas que nos ayuden a ver de forma más consciente la planificación de nuestro dinero.

En abril de este año, el economista César Barreto decía que la situación en nuestro país se puso muy difícil y que había que ver hasta cuándo se aguantaría ese escenario. “Estamos sufriendo nuestra imprevisión de años”, aseguraba el exministro de Hacienda en el programa La Lupa. Jóvenes y mujeres −un 90% en situación de trabajo informal− fueron los mayores afectados por el cese de actividades económicas, de acuerdo con el Ministerio de Trabajo.

Para el cierre del primer trimestre de 2020, alrededor de 190.093 jóvenes estaban desocupados, de los cuales 84.686 eran hombres y 105.407, mujeres, según datos de la Dirección General de Estadística, Encuestas y Censos (DGEEC). Aún quedan unas 60.000 personas registradas por la cartera laboral a la espera de la recuperación de sus empleos. En palabras de la ministra Marta Bacigalupo, pretendían cerrar este mes con la mitad de esos trabajadores ya en sus respectivas actividades.

Las pérdidas se pueden ver en todo el mundo. La Organización Internacional del Trabajo detalló que en el segundo trimestre del año las horas laborales fueron 17% más bajas en comparación con las cifras de fines de 2019, lo que equivale a casi 500 millones de empleos.

No sabemos exactamente cómo avanzará la situación a nivel macro, pero debemos empezar a prestarle mayor atención a lo que sí podemos controlar: nuestra salud financiera.

La necesidad de planificar

En Paraguay, aproximadamente el 50% de hogares no realiza un presupuesto familiar de gastos mensual, mientras que el 65% de las personas no utiliza las herramientas financieras y prefiere ahorrar en la casa, en una alcancía o “debajo del colchón”. Estos datos son del informe Medición de capacidades financieras; principales hallazgos en Argentina, Bolivia, Chile, Colombia, Ecuador, Perú y Paraguay, del Banco de Desarrollo de América Latina (CAF).

Un artículo de la economista Ivonne Aristizábal para la plataforma de análisis económico Market Data, pone el foco en esta información para hablar de la importancia y el rol que ocupa la inclusión financiera, estrechamente conectada con la educación financiera y la planificación, en la reducción de la pobreza y las desigualdades.

“La inclusión financiera permite a las personas de un país acceder a los servicios de calidad, pero esta inclusión va de la mano no solo de la ampliación de redes de servicios, sino también de educación financiera, que es de suma importancia para que las familias tomen decisiones racionales y satisfagan sus necesidades como consumidores”, explicaba Aristizábal.

Para la economista Gloria Ayala Person, especialista en planificación financiera, lo primero que hay que hacer es asumir la responsabilidad en nuestra salud financiera y realizar un examen exhaustivo del presupuesto personal y familiar; analizar punto por punto a dónde se está yendo el dinero, si a prioridades o a otros gastos.

“Debemos evaluar los gastos entre los miembros de la familia, escucharnos entre todos, incluyendo a los niños. Es un buen momento para desarrollar el hábito de tomar decisiones financieras en grupo”, asegura Ayala Person.

Incorporar la planificación quizás no sea fácil, pero como cualquier actividad, requiere de práctica para volverla un hábito. En ese sentido, Adriana Bock, economista, sugiere empezar dividiendo los meses en semanas y estableciendo un día en cada una de estas como fecha de corte para realizar lo que llaman “arqueo de caja”.

La función de ese espacio es registrar la disponibilidad de efectivo a ese día, sumar los cobros que se espera recibir hasta el siguiente corte, y restar los pagos y gastos que se afrontarán en ese intervalo. Realizar ejercicios como el que tiene que ver con preparar un menú semanal y controlar nuestra lista del supermercado o preparar cada semana el arqueo de caja proveerá de datos muy valiosos para tomar decisiones estratégicas, corregir desviaciones y enseñar a los niños y niñas cómo empezar a proyectarse para alcanzar sus objetivos.

Tomar los aprendizajes como impulsos

La salud financiera influye directamente en nuestra estabilidad mental y emocional. No es casualidad en estos meses hayan aumentado los casos de depresión, ansiedad e incluso los suicidios.

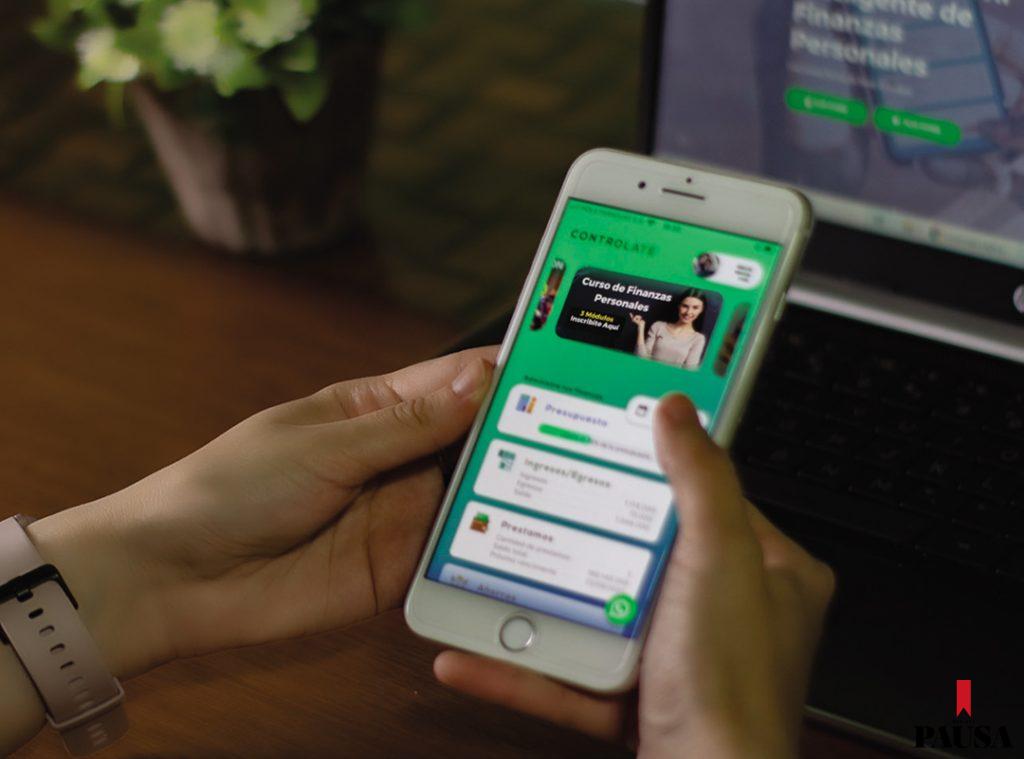

“La experiencia de esta pandemia nos enseñó que en cualquier momento puede cambiar el futuro en todos los ámbitos, por ejemplo: salud y finanzas. Por tal motivo es prioritario tener fondos de emergencia, como también crear hábitos de ahorro y gastar inteligentemente sin tener que hacer muchos sacrificios cuando llegue una sorpresa y pensar que uno también puede invertir en sus sueños”, expresa Favio Rodríguez, CEO de FuentePy y creador de la

aplicación de planificación Controlate.

La app Controlate fue estrenada en los primeros meses de la cuarentena y ya alcanzó 3.500 usuarios desde su lanzamiento. Su función es concentrar en un solo lugar los ingresos, egresos, préstamos, tarjetas de crédito, ahorros y presupuesto para facilitar una planificación eficiente.

La importancia de tener un registro del uso de nuestro dinero nos ayudará a visualizar mejor el panorama; verlo concretamente en números permitirá que dejemos de actuar solo a partir de suposiciones.

“La pregunta que uno debería hacerse internamente es: ¿puedo pagar este préstamo que estoy solicitando o me conviene esperar un poco y comprar al contado? Si uno no tiene esa información en números, no será posible responder con certeza”, añade Rodríguez.

Si se pierde el empleo o se cierra un negocio, Gloria propone asumir la situación y elaborar una lista clara de cuáles son las habilidades y fortalezas con las que se cuenta para identificar las oportunidades que existen actualmente en el mercado.

“Esta situación nos permite reconocer mejor las prioridades. Quizás antes nos estábamos incluso endeudando por cosas que hoy nos damos cuenta que no eran importantes. Así que tenemos margen para realizar ajustes y, por sobre todo, que el aprendizaje enorme que nos deja esta atípica situación de pandemia quede instalado como un nuevo hábito financiero en la familia”, considera la profesional.

El ahorro, ese fondo de emergencia

El 17% de la población paraguaya no cuenta con metas financieras a largo plazo. Además, los paraguayos se identifican más con gastar el dinero antes que con ahorrarlo, así lo comprueba el estudio del CAF.

Hablar de ahorro en este contexto que estamos atravesando es difícil, admite la economista Ivonne Aristizábal, teniendo en cuenta que en muchas familias disminuyó en más del 30% su ingreso mensual. “Recordemos que el mayor porcentaje de la PEA (Población Económicamente Activa) en nuestro país es parte del sector de servicios y consumo, el cual fue el más afectado por las medidas de cuarentena y aislamiento”, detalla.

Sin embargo, no podemos decir que es imposible, ya que lo ideal es guardar mensualmente por lo menos una pequeña suma. Ella insta a comenzar por números básicos y luego ir aumentando. “Una vez que estos ingresos guardados como

ahorros superen un monto mínimo de G. 1.000.000, pueden ser utilizados por otros canales financieros, como una caja de ahorro y hasta fondos de inversión”, aconseja.

Romper con el pensamiento de que “cuando me sobre, voy a ahorrar” es clave, porque el momento ideal nunca llegará. Para los especialistas, el ahorro debería ser prácticamente imprescindible en el presupuesto. “Cada vez que cobrás algo, apartá por lo menos el 10%; ese dinero no es para vos, es para tu vos del futuro. Vas a tener que desarrollar disciplina y, si este mes no te alcanza, entonces guardá por lo menos 1%, el próximo mes 2% y después 3%, pero que nunca sea el ahorro de lo que te sobra, debe ser tu prioridad: la primera deuda a pagar es contigo mismo”, dice Ayala Person.

Pensar dos o más veces antes de tomar riesgos

De acuerdo con el informe Impacto del covid-19 en las compensaciones del mercado laboral paraguayo, elaborado

por la empresa Jobs, 6 de cada 10 empresas mencionan un “impacto medianamente negativo a intermedio” en las ventas/facturaciones. Se espera que esta tendencia mejore en los próximos 6 a 12 meses. De las 81 empresas que fueron encuestadas, 70% aseguró que no realizará ajustes en el salario fijo de sus funcionarios. Las mismas pertenecen

a los sectores: comercial (activado en un 100%), industrial (80% activo) y de servicios (65% activo).

Varias de las compañías mantendrán los beneficios otorgados a sus empleados y además prevén un incremento del presupuesto anual salarial del 3 a 6%. Sin embargo, todas siguen expectantes la situación nacional, y nosotros también debemos.

Antes de decidir sacar un préstamo o incluso invertir en un negocio o emprendimiento, los expertos instan a tener cautela y analizar las diferentes aristas de una decisión tan importante. “Para cuidar mis finanzas debo hacerme las preguntas: al momento de invertir, ¿conozco el riesgo que asumo? ¿Tengo un plan B en caso de que salga mal la inversión? ¿Cuánto estaré ganando? ¿Vale la pena? A la hora de gastar, ¿necesito tenerlo ahora o puede esperar? Si me endeudo, ¿puedo pagar la cuota del préstamo realmente?”, puntualiza Favio. Si se logra responder a esos cuestionamientos, entonces ponemos en práctica los cuidados y precauciones básicas.

Emprender suena tentador, pero no existe garantía de éxito y los recursos podrían perderse. Por eso, Adriana cree que es fundamental medir el nivel de riesgo que se asume al iniciar un negocio. Lo mejor es hacerlo por etapas y sin tomar demasiados costos fijos al principio.

El consejo de Gloria es evaluar cuánto sería el capital de inversión inicial y cuánto va a ser el capital operativo que se necesitará para mantener el negocio. Pero incluso antes de pensar en el dinero, es importante determinar quién va a desarrollar, administrar y atender el emprendimiento; si tiene tiempo y habilidades para el mismo, así como también si están acordes a las necesidades del mercado.

“Si vas a tomar un préstamo, debés tener un ingreso con el cual pagar las cuotas. No te endeudes pensando que ‘del mismo cuero sale la correa’, porque no tenés seguridad de que te funcionará el negocio, pero sí la obligación de abonar de todas maneras”, subraya.

Otro punto a evaluar que suma Ivonne es que las deudas que uno contrae no deben superar el 30% del ingreso total familiar. Es mejor realizar un cuidado de los gastos a sacar un préstamo cuando no existe necesidad urgente.

Además −continúa diciendo– hay que tener en cuenta las tasas de créditos, ya que no es lo mismo obtener un préstamo de una entidad que es parte del sistema financiero, que de una casa donde las tasas son mucho más altas a cambio de requisitos bajos.

Lo primordial entonces es contar con un plan estratégico, uno operativo y otro financiero. Esto permitirá ver las opciones y posibilidades, como asociarte con otras personas o quitar mercaderías a consignación, todo a partir de una estructura pensada y conversada.

Una propuesta que podría ser provechosa es la venta online. En estos tiempos, esta modalidad aumentó en un gran porcentaje y ha sido una de las formas con las cuales muchos negocios reorganizaron su funcionamiento.

“El consumo online hoy es de primera necesidad para nuestro país y el mundo. Muchas personas realizan emprendimientos con bajos niveles de inversión, ya que se centran en las ventas por internet y no necesitan una gran infraestructura, sino solo las tecnologías y la manera en que los productos llegan a la puerta de sus clientes”, manifiesta Aristizábal.

Proyectar un mejor 2021

A pesar de las bajas que sufrió la economía nacional durante este periodo, los analistas ven que se recupera incluso con más dinamismo de lo esperado.

En una entrevista, esta vez para radio Monumental, César Barreto mencionó: “Hay sectores que obviamente están sufriendo mucho, pero parece que la recuperación en V (referencia a un parón brusco y posterior vuelta a la normalidad) en la medida que la gente pueda trabajar, efectivamente se va a dar”, explicó el pasado 10 de setiembre.

Con miras al 2021, hay que intentar vivir estos meses con precaución y cuidados, incorporando de a poco los hábitos de planificación financiera que serán provechosos tanto para tiempos buenos como momentos de crisis.

En palabras de la economista Bock, es necesario realizar una proyección hasta diciembre, aplicando máxima prudencia y austeridad: “Lo más importante es mantener los ingresos tan estables como sea posible, dentro de ciertos límites, ahorrar al menos un monto mínimo y enfocarnos en disminuir deudas, antes que aumentarlas”.

Algunas de las recomendaciones de Aristizábal con miras al 2021 son comenzar el año con metas financieras, un uso eficiente de las tarjetas de crédito, la cancelación de las deudas que sobrepasen el 30% del salario y con un porcentaje de los ingresos ahorrado mes a mes, que en el futuro nos permita acceder a otras fuentes de inversión o crédito.

“También, llevar un cronograma de gastos mensuales que me permita ver qué puedo mejorar, qué estoy haciendo mal, dónde encontrar mejores precios para tener un mejor manejo de mi dinero”, dice.

“Sugiero cuidar tus ingresos, destinar a las prioridades, ahorrar e invertir, para que aproveches las oportunidades que trae el espíritu festivo de diciembre, y proyectar el 2021 como un mejor año para todos”, finaliza Ayala Person.

Sin Comentarios